Anticiper son avenir financier dès la trentaine

Préparer sa retraite avant quarante ans permet de constituer un capital confortable sereinement. En effet, le temps joue un rôle déterminant dans la croissance patrimoniale. Par conséquent, commencer tôt démultiplie les résultats obtenus à long terme. De plus, les contraintes mensuelles restent bien plus légères avec l’anticipation.

Le système de retraite français traverse actuellement une période d’incertitude importante. Ainsi, les générations actuelles percevront probablement des pensions inférieures aux précédentes. Heureusement, plusieurs solutions permettent de compenser cette baisse prévisible. Cette anticipation garantit un niveau de vie décent après la cessation d’activité.

Comprendre le système de retraite actuel

Les régimes obligatoires de base

Le régime général couvre la majorité des salariés du secteur privé. Effectivement, les cotisations prélevées financent directement les pensions des retraités actuels. Ce système par répartition fonctionne selon un principe de solidarité intergénérationnelle. Néanmoins, le déséquilibre démographique fragilise progressivement ce modèle traditionnel.

Le calcul de la pension repose sur les vingt-cinq meilleures années. Ainsi, votre carrière complète n’entre pas dans la détermination du montant. Les périodes de chômage ou de faibles revenus impactent moins. Cependant, la durée de cotisation minimale continue d’augmenter régulièrement.

Les régimes spéciaux concernent certaines professions comme les fonctionnaires et cheminots. De plus, ils offrent généralement des conditions plus avantageuses que le régime. Néanmoins, ces avantages tendent progressivement à s’harmoniser avec le système général. Les réformes successives visent une convergence des différents dispositifs existants.

Les régimes complémentaires obligatoires

L’Agirc-Arrco complète la pension de base pour tous les salariés. En effet, ces cotisations supplémentaires représentent environ 40% de la retraite finale. Le système fonctionne par points accumulés tout au long de la carrière. Chaque année, vos cotisations se convertissent en points selon un taux.

La valeur du point évolue annuellement selon les décisions des partenaires sociaux. Ainsi, votre pension finale dépend du nombre de points et de leur valeur. Ce mécanisme introduit une incertitude sur le montant réellement perçu. Les projections restent donc approximatives malgré les simulateurs en ligne.

Les travailleurs indépendants cotisent auprès de régimes spécifiques adaptés à leur statut. Cependant, leurs pensions s’avèrent généralement inférieures à celles des salariés. Cette différence s’explique par des taux de cotisation historiquement plus faibles. Heureusement, des dispositifs complémentaires permettent de compenser ce désavantage structurel.

Les solutions d’épargne pour préparer sa retraite

Le Plan d’Épargne Retraite individuel

Le PER remplace progressivement les anciens dispositifs comme le PERP et Madelin. Effectivement, ce produit unifié simplifie considérablement l’épargne retraite en France. Il offre une souplesse inédite en autorisant des retraits anticipés. De plus, sa fiscalité attractive séduit particulièrement les contribuables fortement imposés.

Les versements volontaires se déduisent du revenu imposable dans certaines limites. Ainsi, l’économie d’impôt immédiate réduit l’effort d’épargne réel consenti. Néanmoins, cette fiscalité avantageuse implique un blocage jusqu’à la retraite. Seuls quelques cas exceptionnels autorisent des déblocages anticipés avant l’échéance.

La sortie peut s’effectuer en capital, en rente ou en combinaison. Par conséquent, cette flexibilité s’adapte aux besoins spécifiques de chaque épargnant. La rente garantit un revenu régulier jusqu’au décès assuré. Le capital permet des projets ponctuels comme l’acquisition d’une résidence principale.

L’assurance-vie comme complément patrimonial

L’assurance-vie constitue le placement préféré des Français pour sa polyvalence. En effet, elle combine souplesse, rendement et fiscalité avantageuse après huit ans. Les versements restent totalement libres sans engagement de durée minimale. De plus, les retraits partiels s’effectuent à tout moment sans pénalité.

La diversification entre fonds euros sécurisés et unités de compte dynamiques optimise. Ainsi, adaptez progressivement votre allocation selon votre horizon de placement. Les fonds euros garantissent le capital mais offrent des rendements modestes. Les unités de compte présentent des risques mais des performances potentielles supérieures.

La transmission successorale bénéficie d’une fiscalité particulièrement favorable en assurance-vie. Effectivement, chaque bénéficiaire profite d’un abattement de 152 500 euros. Cette caractéristique fait de l’assurance-vie un formidable outil de transmission. Vos héritiers reçoivent ainsi un capital conséquent sans taxation excessive.

L’investissement immobilier locatif

La pierre demeure une valeur refuge appréciée pour préparer sa retraite sereinement. En effet, les loyers perçus constituent des revenus complémentaires réguliers et indexés. De plus, le bien immobilier se transmet facilement aux générations suivantes. Cette double dimension patrimoine-revenu séduit de nombreux investisseurs prévoyants.

L’achat d’un studio ou d’un appartement génère des revenus locatifs mensuels. Ainsi, ces loyers complètent efficacement votre pension de retraite future. Néanmoins, la gestion locative demande du temps et parfois des tracas. Les impayés et les travaux imprévus représentent des risques à anticiper.

Les dispositifs fiscaux comme le Pinel encouragent l’investissement locatif neuf. Cependant, ces avantages imposent des contraintes de plafonnement et de durée. La rentabilité nette nécessite donc une analyse approfondie avant tout engagement. Privilégiez les emplacements dynamiques avec une forte demande locative pérenne.

Définir ses objectifs financiers précisément

Estimer ses besoins futurs réalistes

Votre niveau de vie à la retraite dépend directement de vos revenus. Effectivement, les experts recommandent de viser 70% de vos derniers salaires. Cette proportion permet de maintenir un confort similaire à la vie active. Cependant, certaines dépenses diminuent naturellement après la cessation d’activité professionnelle.

Les frais de transport liés au travail disparaissent totalement à la retraite. De plus, les charges liées aux enfants devenus autonomes s’allègent considérablement. Néanmoins, les dépenses de santé augmentent progressivement avec l’âge avançant. Ces évolutions contradictoires nécessitent une projection fine et personnalisée.

Utilisez les simulateurs en ligne pour estimer votre pension future approximative. Ainsi, vous identifierez rapidement l’écart entre vos besoins et vos revenus. Cet écart détermine l’effort d’épargne mensuel nécessaire dès maintenant. Plus vous commencez tôt, plus cet effort reste supportable financièrement.

Calculer l’effort d’épargne nécessaire

Le montant à épargner mensuellement dépend de plusieurs facteurs déterminants. En effet, votre âge actuel, vos revenus et vos objectifs influencent. Par conséquent, une personne de trente ans dispose de davantage de temps. Cette durée réduit mécaniquement l’effort mensuel requis pour atteindre l’objectif.

Les rendements espérés sur vos placements modifient également les calculs significativement. Ainsi, un placement sécurisé à 2% nécessite plus d’épargne qu’un placement. À l’inverse, un portefeuille dynamique à 6% réduit l’effort mensuel. Cependant, cette performance supérieure s’accompagne de risques de perte temporaire.

Les outils de simulation en ligne facilitent grandement ces projections complexes. De plus, ils permettent de visualiser différents scénarios selon vos hypothèses. N’hésitez pas à consulter également un conseiller financier indépendant qualifié. Son expertise affine votre stratégie selon votre situation patrimoniale globale.

Optimiser sa fiscalité pour préparer sa retraite

Les dispositifs de défiscalisation

Les versements sur un PER réduisent directement votre revenu imposable. Effectivement, cette déduction représente une économie immédiate sur votre impôt. Plus votre tranche marginale d’imposition est élevée, plus l’avantage est. Cependant, ces sommes seront imposées lors de la sortie en rente.

Les dispositifs immobiliers comme le Pinel ou le Denormandie offrent des réductions. Ainsi, vous diminuez votre imposition tout en constituant un patrimoine locatif. Ces avantages fiscaux compensent partiellement les contraintes de gestion immobilière. Néanmoins, privilégiez toujours la rentabilité intrinsèque avant l’avantage fiscal.

Les dons aux œuvres caritatives ouvrent droit à une réduction fiscale. De plus, cette générosité s’inscrit dans une démarche philanthropique valorisante personnellement. La réduction atteint 66% du montant versé dans la limite fixée. Cette optimisation combine ainsi utilité sociale et efficacité fiscale personnelle.

L’arbitrage entre rente et capital

La sortie en rente viagère garantit un revenu régulier jusqu’au décès. Effectivement, cette sécurité rassure les personnes craignant d’épuiser leur capital. Néanmoins, la rente cesse au décès sans transmission aux héritiers. Cette absence de résidu patrimonial décourage certains épargnants prévoyants.

La sortie en capital offre une liberté totale dans l’utilisation des sommes. Ainsi, vous pouvez financer des projets importants comme l’achat immobilier. Cependant, cette souplesse nécessite une discipline pour ne pas dilapider rapidement. Le risque de longévité implique de bien gérer son capital.

La formule mixte combine les avantages des deux options précédentes. Par conséquent, une partie assure un revenu stable et l’autre reste disponible. Cette solution équilibrée séduit de nombreux retraités recherchant la sécurité. Déterminez votre choix selon votre situation familiale et patrimoniale globale.

Diversifier ses placements intelligemment

La répartition selon l’âge

Les jeunes actifs peuvent privilégier les placements dynamiques à risque modéré. En effet, leur horizon long permet d’absorber les fluctuations temporaires des marchés. Par conséquent, les actions et l’immobilier occupent une place prépondérante. Cette allocation offensive maximise les rendements potentiels sur la durée.

À partir de quarante-cinq ans, progressez vers davantage de sécurisation progressive. Ainsi, augmentez la part de fonds euros et d’obligations dans vos placements. Cette transition protège le capital accumulé contre les crises de fin parcours. Vous préservez ainsi vos efforts d’épargne des décennies précédentes.

Après soixante ans, privilégiez massivement la préservation du capital accumulé. Effectivement, l’horizon court ne permet plus de récupérer des pertes importantes. Les placements sécurisés doivent alors représenter 70 à 80% du portefeuille. Seule une petite poche dynamique maintient une croissance résiduelle modeste.

Les classes d’actifs à combiner

Les actions offrent historiquement les meilleurs rendements sur le long terme. Néanmoins, leur volatilité importante génère du stress chez certains épargnants. Investissez progressivement via des versements mensuels pour lisser les fluctuations. Cette stratégie atténue l’impact psychologique des variations brutales de valorisation.

L’immobilier apporte stabilité et revenus réguliers particulièrement appréciables à la retraite. De plus, il constitue un actif tangible rassurant psychologiquement pour beaucoup. Les SCPI permettent d’investir dans la pierre sans contrainte de gestion. Ces supports mutualisent les risques sur de nombreux biens diversifiés.

Les obligations d’entreprises ou d’État sécurisent une partie du capital utilement. Ainsi, elles versent des coupons réguliers prévisibles et stables annuellement. Leur sensibilité aux taux d’intérêt nécessite néanmoins une surveillance attentive. Privilégiez les échéances courtes en période de remontée des taux.

Les erreurs fréquentes à éviter absolument

Retarder indéfiniment le début de l’épargne

Le rapport constant représente l’erreur la plus coûteuse financièrement à long terme. Effectivement, chaque année perdue nécessite ensuite un effort mensuel bien supérieur. Par conséquent, agir même avec de petites sommes dès maintenant. L’important réside dans la régularité plutôt que dans les montants initiaux. Même les personnes en tout début de carrière, comme celles qui débutent via une alternance sans expérience professionnelle , ont intérêt à prendre l’habitude d’épargner dès leurs premiers revenus.

Attendre une hypothétique augmentation pour épargner reste une illusion fréquente. Néanmoins, les dépenses augmentent généralement proportionnellement aux revenus aussi. Cette adaptation du train de vie annule l’effet espéré des hausses. Payez-vous en premier en automatisant des virements mensuels d’épargne.

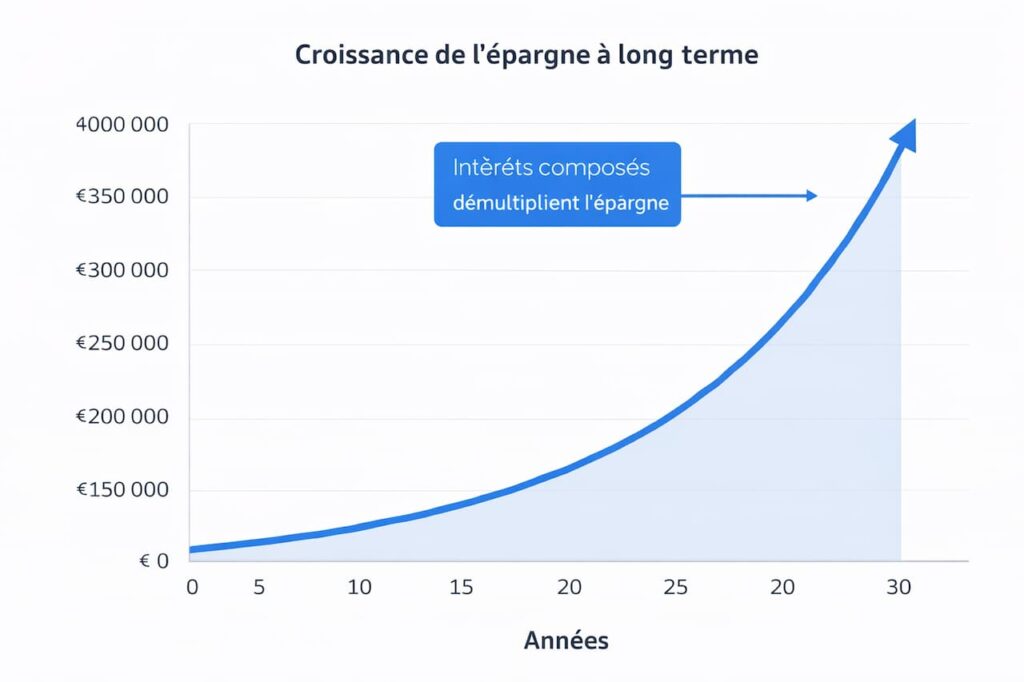

Sous-estimer la puissance des intérêts composés constitue une grave méprise. Ainsi, un versement de 100 euros mensuels pendant trente ans produit un capital significatif. Avec un rendement annuel de 5%, le capital final dépasse 83 000 euros. Les dernières années contribuent massivement à l’effet boule de neige.

Négliger l’inflation dans ses projections

L’inflation érode silencieusement le pouvoir d’achat de votre épargne future. Effectivement, un capital de 200 000 euros dans trente ans vaudra. Avec une inflation moyenne de 2%, sa valeur réelle équivaudra à 110 000 euros. Cette dévalorisation monétaire impose de viser des montants nominaux supérieurs.

Les placements doivent donc générer des rendements supérieurs à l’inflation nettement. Ainsi, un placement à 2% ne crée aucun enrichissement réel actuellement. Privilégiez des supports offrant au minimum 3 à 4% annuels moyens. Cette performance préserve et accroît véritablement votre pouvoir d’achat futur.

Les revenus à la retraite doivent également progresser avec l’inflation. Par conséquent, privilégiez les rentes indexées lors de la conversion du capital. Les loyers immobiliers s’ajustent naturellement à l’évolution des prix généralement. Cette protection contre l’inflation représente un avantage patrimonial majeur de la pierre.

Adapter sa stratégie selon sa situation

Les salariés du secteur privé

Votre pension dépendra du régime général et de l’Agirc-Arrco principalement. Effectivement, ces deux régimes obligatoires constituent votre base de retraite. Néanmoins, un complément via des dispositifs volontaires reste fortement recommandé. Le PER individuel représente l’outil le plus adapté à votre statut.

Profitez également du PER collectif si votre entreprise en propose un. En effet, l’abondement employeur constitue un avantage financier substantiel immédiat. Cette contribution gratuite améliore significativement le rendement de votre épargne. Versez au minimum le montant ouvrant droit à l’abondement maximal.

Négociez éventuellement la conversion de primes en versements sur votre PER. Ainsi, vous optimisez votre fiscalité tout en constituant votre retraite. Cette stratégie convient particulièrement aux hauts revenus fortement imposés. Consultez votre service RH pour explorer ces possibilités d’optimisation méconnues.

Les travailleurs indépendants et professions libérales

Vos cotisations obligatoires restent généralement inférieures à celles des salariés. Par conséquent, votre effort d’épargne personnel doit compenser ce différentiel structurel. Le PER s’avère particulièrement avantageux fiscalement pour votre catégorie professionnelle. Les plafonds de déduction élevés permettent des versements conséquents déductibles.

Constituez également une trésorerie de précaution couvrant six mois d’activité. Effectivement, vos revenus fluctuent davantage que ceux des salariés traditionnels. Cette réserve sécurise votre quotidien sans puiser dans votre épargne retraite. Privilégiez un livret bancaire accessible immédiatement pour cette trésorerie.

L’investissement immobilier locatif séduit particulièrement les indépendants traditionnellement. De plus, il offre une diversification bienvenue face aux aléas professionnels. Les revenus locatifs complètent utilement votre activité principale actuellement. Puis ils constituent une rente appréciable lors de votre cessation d’activité.

Anticiper les aléas de carrière

Les périodes de chômage et de reconversion

Les interruptions professionnelles impactent négativement vos trimestres de cotisation validées. Néanmoins, certaines périodes de chômage indemnisé comptent partiellement pour la retraite. Ainsi, renseignez-vous auprès de votre caisse pour connaître précisément vos droits. Ces trimestres assimilés limitent les conséquences sur votre retraite future.

Une reconversion professionnelle peut modifier significativement vos revenus et cotisations. Pour limiter son impact sur votre retraite, il est essentiel de bien préparer sa reconversion professionnelle méthodiquement avant de franchir le pas. Cette anticipation compense la baisse éventuelle des cotisations pendant la période de transition. Votre épargne volontaire garantit ainsi la continuité de votre effort global.

Le rachat de trimestres manquants permet de compléter une carrière incomplète. Effectivement, cette option coûteuse se révèle parfois rentable selon votre situation. Effectuez une simulation précise avant d’engager ces dépenses importantes. L’intérêt financier dépend de votre espérance de vie et de votre fiscalité.

Les congés parentaux et temps partiel

Les périodes d’éducation des enfants ouvrent droit à des trimestres gratuits. Ainsi, chaque parent bénéficie de majorations pour compenser ces interruptions. Néanmoins, ces avantages ne compensent que partiellement la perte de cotisations. Maintenez si possible une épargne personnelle durant ces périodes creuses.

Le temps partiel réduit proportionnellement vos cotisations et votre pension future. Par conséquent, cette organisation du travail impacte durablement vos revenus de retraite. Compensez en augmentant votre taux d’épargne personnelle sur vos revenus. Cette discipline préserve votre niveau de vie futur malgré la réduction.

Certains dispositifs permettent de cotiser comme à temps plein moyennant supplément. Effectivement, cette surcotisation volontaire maintient vos droits à pension intacts. Évaluez la rentabilité de cette option selon votre situation spécifique. Un conseiller retraite vous aide à optimiser ces choix complexes.

Vers une retraite sereine et confortable

Préparer sa retraite dès la trentaine transforme radicalement les perspectives financières futures. En effet, cette anticipation réduit considérablement le stress des dernières années actives. De plus, elle autorise des choix de vie moins contraints financièrement. Votre indépendance financière s’en trouve largement renforcée durablement.

L’effort requis reste parfaitement supportable en commençant suffisamment tôt dans la vie. Ainsi, quelques centaines d’euros mensuels suffisent pour constituer un capital. Cette régularité transforme progressivement votre situation patrimoniale sans sacrifice excessif. Les résultats obtenus dépassent largement les efforts consentis initialement.

N’attendez donc plus pour lancer votre stratégie d’épargne retraite personnalisée. Effectivement, chaque mois compte dans la constitution de votre patrimoine futur. Commencez modestement mais commencez immédiatement sans attendre les conditions parfaites. Votre vous futur vous remerciera infiniment de cette prévoyance actuelle.

Partager ce contenu

Laisser un commentaire